CSRD-Abfallreporting: Abfalldaten standortübergreifend strukturieren

Warum strukturierte Abfalldaten für ESRS E5, standortübergreifendes Reporting und operative Transparenz entscheidend werden.

Einleitung

Die CSRD ist seit einigen Jahren in Kraft und viele Unternehmen sind inzwischen dabei, ihre Berichtsprozesse praktisch umzusetzen. Der Fokus hat sich damit verschoben – weg vom Verständnis der Anforderungen, hin zur operativen Umsetzung.

Gerade im Bereich Abfall zeigt sich dabei schnell: Die Anforderungen sind grundsätzlich klar, aber die Umsetzung ist aufwendig. Das gilt insbesondere für Unternehmen mit vielen Standorten, unterschiedlichen Dienstleistern und gewachsenen Strukturen.

Warum CSRD-Abfallberichterstattung in der Praxis komplex ist

Die relevanten Daten liegen in der Regel bereits vor. Sie entstehen laufend im operativen Betrieb, zum Beispiel durch:

- Lieferscheine

- Rechnungen

- Entsorgernachweise

- interne Systeme

Das Problem ist nicht die Datenerhebung, sondern die Verteilung:Die Informationen liegen über verschiedene Standorte, Dienstleister und Formate hinweg vor.

Für jede Berichtsperiode müssen diese Daten zusammengeführt, bereinigt und in eine einheitliche Struktur gebracht werden. Genau dieser Schritt verursacht in der Praxis den größten Aufwand.

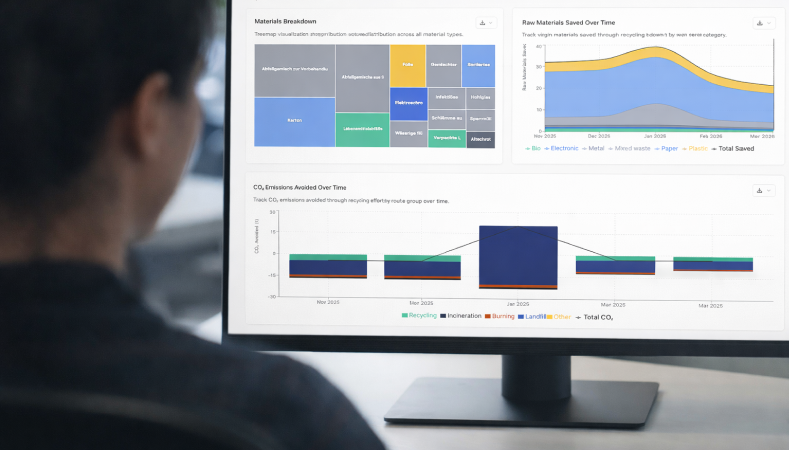

CSRD-Anforderungen an Abfall, Ressourcennutzung und Kreislaufwirtschaft (ESRS E5)

Im Rahmen von ESRS E5 müssen Unternehmen ihre Abfalldaten so aufbereiten, dass sie über Zeiträume und Standorte hinweg vergleichbar sind.

Konkret geht es dabei unter anderem um:

- Gesamtmengen an Abfall

- Aufschlüsselung nach Abfallarten und Materialien

- Entsorgungswege (Recycling, Verwertung, Verbrennung, Deponierung)

- Entwicklungen im Zeitverlauf

- Kennzahlen wie z. B. Recyclingquoten

Der zentrale Schritt: Abfalldaten strukturiert aufbereiten

In der Praxis läuft die Aufbereitung von Abfalldaten meist in mehreren Schritten ab, die sich über alle Standorte und Reporting-Zyklen hinweg wiederholen.

1. Daten über Standorte hinweg konsolidieren

Ein zentraler Datensatz entsteht nicht von selbst. In der Praxis müssen Daten aus unterschiedlichen Quellen zusammengeführt werden – von PDFs über Excel-Dateien bis hin zu E-Mails und Systemexporten.

Entsorger stellen für jede Abholung entsprechende Nachweise zur Verfügung. Zusätzlich gibt es oft periodische Auswertungen sowie Rechnungsdaten.

Diese Daten zusammenzuführen ist aufwendig. Bereits die reine Extraktion in einen gemeinsamen Datensatz kostet Zeit. Dazu kommen:

- Dublettenprüfung

- Abgleich von Mengen und Preisen

- Vereinheitlichung von Einheiten (z. B. kg und Tonnen)

Die Konsolidierung ist in der Praxis fehleranfällig. Deshalb sind zusätzliche Prüfungen notwendig, um sicherzustellen, dass die Daten vollständig und plausibel sind.

2. Materialien und Abfallkategorien vereinheitlichen

Im nächsten Schritt geht es darum, Abfälle standortübergreifend in eine einheitliche Struktur zu bringen.

Grundlage dafür ist der Europäische Abfallverzeichnis (EAV), in Deutschland umgesetzt über AVV-Codes. Diese Codes sind EU-weit standardisiert und behalten ihre Bedeutung unabhängig vom Land.

Beispiele:

- 15 01 06 – Gemischte Verpackungen

- 20 03 01 – Gemischte Siedlungsabfälle

In der Praxis reicht das aber nicht aus. Die Abfallschlüssel sind zwar einheitlich, die Bezeichnungen und internen Kategorien unterscheiden sich trotzdem häufig.

Das führt dazu, dass identische Materialien unterschiedlich benannt und gruppiert werden. Für eine saubere Auswertung müssen diese Unterschiede vereinheitlicht werden.

3. Entsorgungswege konsistent klassifizieren

Ähnlich verhält es sich bei den Entsorgungswegen.

Für die Berichterstattung nach ESRS E5 sind unter anderem folgende Aufschlüsselungen erforderlich:

- Abfallmengen nach gefährlich und nicht gefährlich

- Behandlungsmethoden (Recycling, Wiederverwendung, sonstige Verwertung, Beseitigung)

- Aufschlüsselung nach Materialien und Entsorgungswegen

- Darstellung nach Standorten oder Geschäftseinheiten

- Entwicklungen über die Zeit

Entsorger liefern hierfür zwar detaillierte Daten. Diese sind aber in der Regel auf einzelne Standorte oder Vorgänge bezogen und nicht direkt für eine unternehmensweite Auswertung geeignet.

In der Praxis müssen Entsorgungswege deshalb vereinheitlicht werden.

Typische Herausforderungen:

- Unterschiedliche Bezeichnungen für vergleichbare Prozesse

(z. B. „Energy from Waste“ vs. „thermische Verwertung“) - Keine einheitliche Zuordnung zu Reporting-Kategorien

(z. B. Recycling, Verwertung oder Beseitigung)

4. Einheitliche Berechnungslogik festlegen

Die ESRS geben vor, welche Kennzahlen berichtet werden müssen, lassen aber Spielraum bei der konkreten Berechnung.

Zu den zentralen KPIs gehören:

- Recyclingquote

- Getrenntsammlungsquote

- CO₂-Einsparungen

- Eingesparte Rohstoffe

- Verhältnis von Verwertung zu Beseitigung

- Kosten pro Tonne

- Abfallmengen nach Behandlungsart

Diese Kennzahlen ergeben sich nicht automatisch aus den Daten. Sie hängen von klar definierten Regeln ab, zum Beispiel:

- welche Entsorgungswege als Recycling zählen

- wie gemischte Materialien berücksichtigt werden

- welche Faktoren für CO₂- und Rohstoffberechnungen verwendet werden

- wie Mengen und Kosten zugeordnet werden

Beispiele aus der Praxis

Recyclingquote

Die Höhe der Recyclingquote hängt stark davon ab, welche Behandlungsarten einbezogen werden. Im Rahmen der CSRD-Berichterstattung nach ESRS wird nur stoffliches Recycling berücksichtigt, während in anderen Standards teilweise auch die energetische Verwertung zum Recycling gezählt wird.

Getrenntsammlungsquote

Hier spielt die Definition von „gemischten Abfällen“ eine entscheidende Rolle. Unterschiedliche Einstufungen führen zu unterschiedlichen Ergebnissen.

CO₂-Einsparungen

Die Berechnung basiert auf Gewicht, Entsorgungsweg und materialspezifischen Faktoren. Je nach Annahmen fallen die Ergebnisse unterschiedlich aus.

Eingesparte Rohstoffe

Auch hier hängt das Ergebnis vom zugrunde gelegten Faktor ab, der angibt, wie viel Primärmaterial durch Recycling ersetzt wird.

Verwertung vs. Beseitigung

Die Einordnung einzelner Entsorgungswege beeinflusst direkt die ausgewiesenen Anteile.

Kosten pro Tonne

Selbst scheinbar einfache Kennzahlen hängen davon ab, welche Kosten einbezogen und wie sie verteilt werden.

Wie KI die Abfallberichterstattung unterstützt

In vielen Unternehmen werden diese Schritte heute noch weitgehend manuell umgesetzt – häufig mit Excel und verschiedenen Einzellösungen.

Gerade im Abfallbereich führt das zu einem hohen Aufwand, obwohl es sich nur um einen Teil der gesamten CSRD-Berichterstattung handelt.

KI kann hier unterstützen, indem sie große Mengen an operativen Daten verarbeitet, strukturiert und konsistent aufbereitet. Dadurch lassen sich wiederkehrende manuelle Arbeitsschritte deutlich reduzieren.

Von der Datenerfassung zur Datennutzung

Wenn Abfalldaten einmal konsistent strukturiert vorliegen, verändert sich auch die Nutzung dieser Daten.

Statt Zeit in die Aufbereitung zu investieren, können Teams direkt mit einem einheitlichen Datensatz arbeiten. Dadurch wird es möglich:

- Entwicklungen bei Abfallmengen besser zu verstehen

- Kostentreiber zu identifizieren

- Standorte miteinander zu vergleichen

In der Praxis lassen sich so konkrete Ansatzpunkte ableiten, zum Beispiel:

- Standorte mit überdurchschnittlich hohen Kosten

- Materialien mit niedrigen Recyclingquoten

- Unterschiede in der Leistung von Entsorgern

Abfallberichterstattung wird damit nicht nur zur Pflichtaufgabe, sondern zu einer Grundlage für operative Entscheidungen.

Fazit

Die Herausforderung bei der CSRD-Abfallberichterstattung liegt weniger in der Verfügbarkeit von Daten, sondern in deren Strukturierung.

Die notwendigen Informationen sind in den meisten Unternehmen bereits vorhanden – allerdings verteilt über verschiedene Quellen und Formate.

Entscheidend ist, diese Daten in eine konsistente und nutzbare Struktur zu überführen. Erst dann lassen sich Anforderungen zuverlässig erfüllen und gleichzeitig Mehrwert aus den Daten ziehen.

Mit einer klaren Struktur wird Abfallberichterstattung planbarer, nachvollziehbarer und langfristig auch nutzbar für operative und strategisch Verbesserungen.

Trusted by